营改增试点纳税人的纳税期限有哪些?

天使创客回答:根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1第四十七条规定,增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定。以1个季度为纳税期限的规定适用于小规模纳税人、银行、财务公司、信托投资公司、信用社,以及财政部和国家税务总局规定的其他纳税人。不能按照固定期限纳税的,可以按次纳税。

- 上一篇:我国税收优惠制度

- 下一篇:北京:关于金税三期系统上线有关事项的公告

相关文章

-

创业小白必看!公司注册全流程指南

04-30

-

工商异常对企业的危害

03-27

-

企业为什么要修复不良记录?

11-30

-

企业失信被执行会怎样?

11-30

-

企业服务,我们能为您提供这些!

11-13

-

公司经营不下去了,到底零申报好?还是注销好?

04-21

-

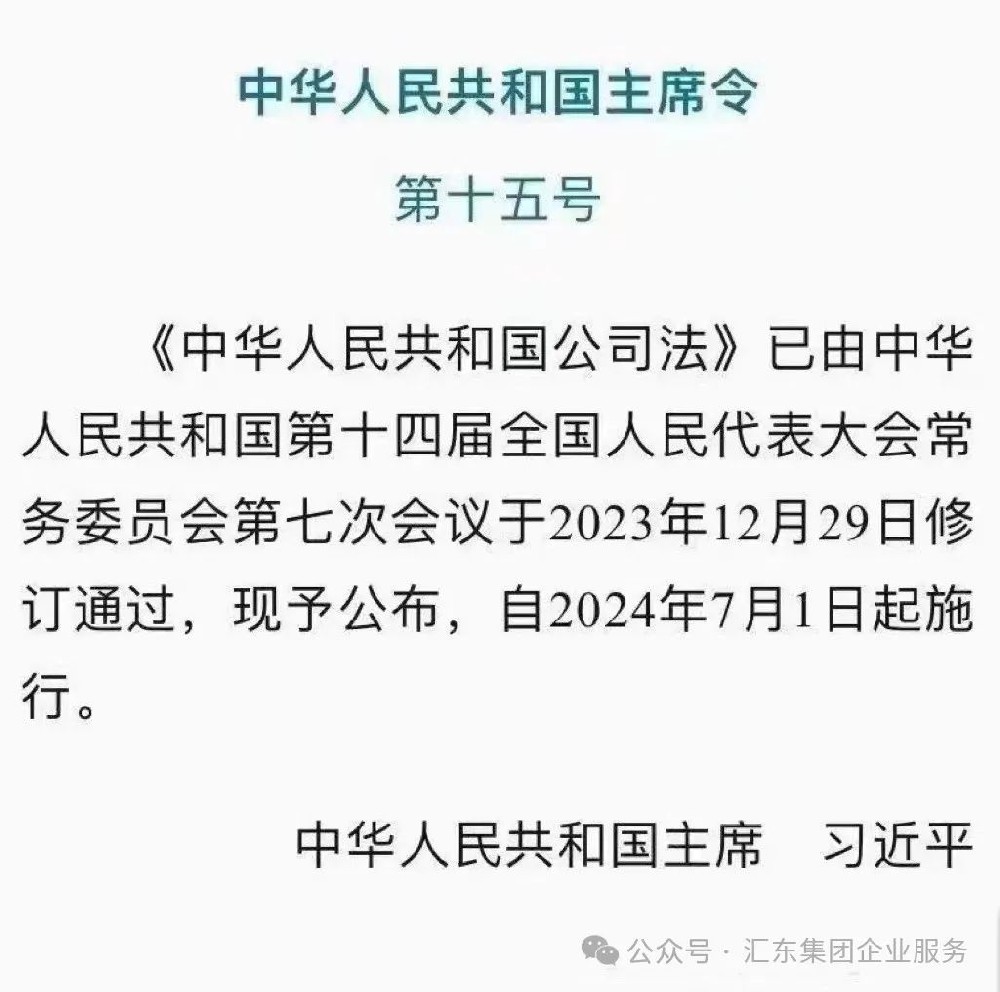

新公司法大变:认缴制已成过去,5年缴足,5年内交不够怎么办?

01-27

-

注册商标需要先了解什么?注册商标需要什么资料?流程是怎么样的?

12-29

-

工商代办的几大好处,看过才知道!

02-04

-

国际工商知识产权2018论坛在京举行

12-11

-

工商知识小课堂:公司吊销和注销有什么区别?

12-11

-

企业所得税类热点问题(2016年6月)

11-15

关注官方微信

关注官方微信